让不懂建站的用户快速建站,让会建站的提高建站效率!

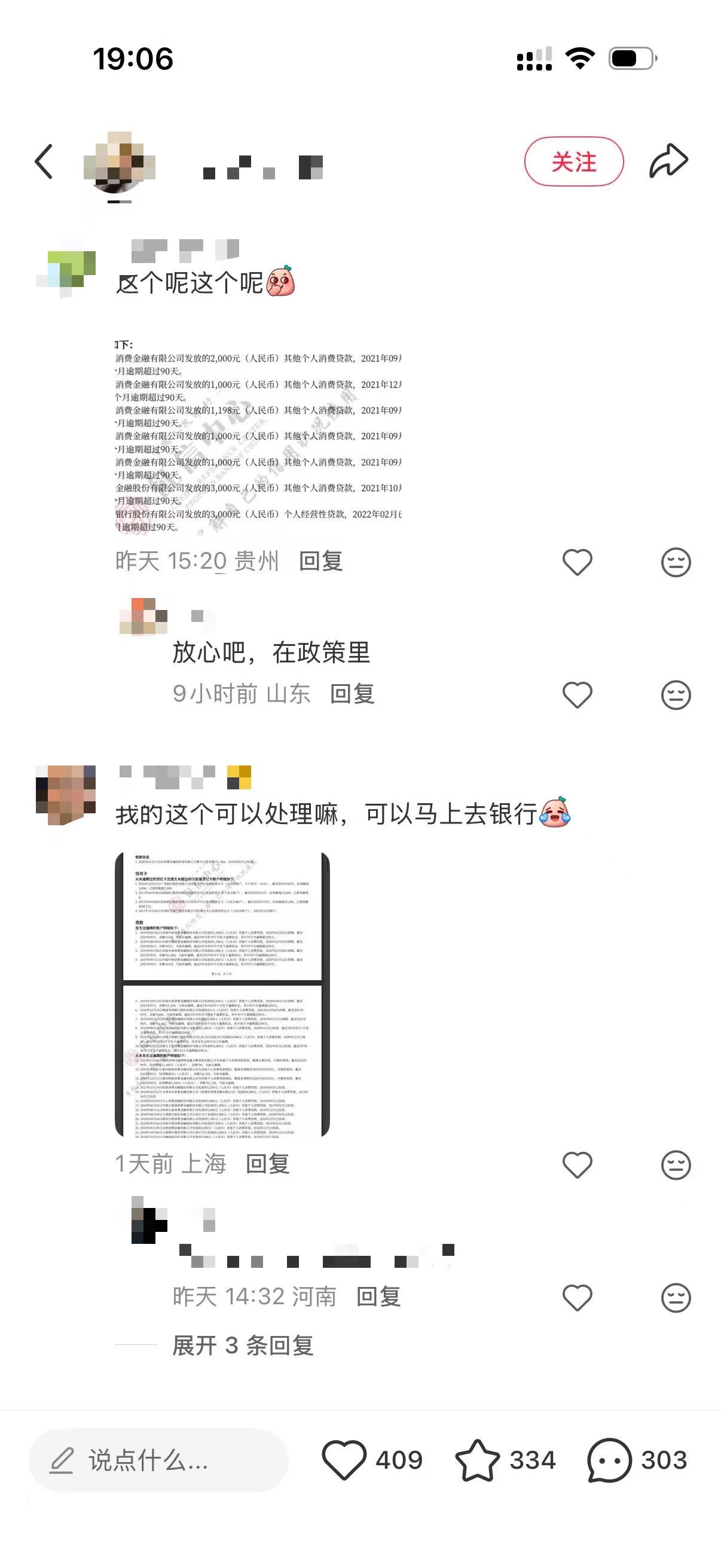

央行一次性个东谈主信用建想象谋落地后,酬酢平台连忙掀翻议论高涨。近两日,在小红书、微博上中国股票配资网股票配资,多数网友晒出我方的征信论说,但愿通过在线乞助的相貌,求弘远网友帮手飞动我方的过期记载是否能享受到这波计营利好。

第一财经记者浏览发现,网友晒出的征信论说情况各不一样。比如,有的过期记载年份太久,超出了计谋限制的时候范围;有的单笔过期金额径直冲破1万元限制标准;也有网友相等庆幸,过期情况齐全稳健这次计谋的适用条目。

诸多议论中,几个中枢问题被反复说起,即我方到底符不符系数谋的建设条目?“单笔过期1万元以下”的界定标准是什么?分期贷款的过期又该怎样认定?怎样才算足额偿还过期债务?

酬酢平台晒征信求飞动

梳理来看,网友们的中枢珍贵主要蚁集在计谋适用细节与实操问题两大方面。

从计谋章程的过期条目看,过期信息需同期称心三项中枢要求:一是时候范围,过期信息产生于2020年1月1日至2025年12月31日历间;二是金额限制,单笔过期金额不跳跃1万元东谈主民币;三是还款时限,个东谈主需于2026年3月31日(含)前足额偿还过期债务。称心上述条目的,央行征信系统将对有计划过期信息作不予展示处理。

“单笔过期1万元以下”的界定标准是聚集上议论的热门之一。第一财经记者采访多方东谈主士了解到,计谋中提到的单笔过期,一般是指一笔贷款单月的过期金额,这里的过期金额是指纵脱该月该笔贷款下的欠款系数。

例如,耗尽贷分期后每月应还1000元,借债东谈主办续未还款,2025年1月的过期金额为1000元、2025年2月过期金额为2000元(未加罚息等),以此递推。

“过期金额是累计观念。”一位业内东谈主士对记者暗示,例如,分期贷款每月3000元过期未还,逐月累加,不跳跃1万时不错建设。但到了某月,当月应还款额和此前过期金额的总和跳跃1万就不可建设了。

“每笔过期1万元以内,是指2020年到2025年本事产生的个东谈主信贷过期,单期应还、未还总金额(含本金、利息、罚息等)≤1万元,2026年3月31日前足额结清,征信不予展示。”一位城商行东谈主士也对记者诠释称。

不同信贷产物的计谋适用规矩存在各别。全联并购公会首席信用大家、北京信用学会副会长刘新海例如称,假定在2022年5月,小王因资金盘活用功,导致名下3笔贷款同期过期:微粒贷过期8000元;借呗过期6000元;某耗尽金融公司过期5000元,诚然小王当月过期总数为19000元(跳跃1万),但这三笔贷款均可建设。

房贷分期同样适用该规矩。比如,小王有一笔总数200万元的房贷,每月的月供是8000元,要是小王某个月未还8000元,产生了一条过期记载,这笔记载稳健“单笔不跳跃1万元”的条目,是不错被建设的 。“反之,要是这笔房贷每月月供是2万元,那这笔过期记载就跳跃了1万元限制,无法享受建想象谋。”刘新海说。

信用卡的认定标准稍有不同。“信用卡频频是按账单月上报过期金额。”刘新海诠释称,要是统一张信用卡在某月刷了10笔2000元(共2万),账单出来后没还(过期2万),那么征信上高傲的是“过期金额2万”。这种情况下,因为单笔账单跳跃1万,这笔记载则无法建设。

此外,客户还迢遥关注“何为足额偿还过期债务”问题。对此,北京银行行长戴炜暗示,足额偿还过期债务,是指借债东谈主不仅要足额偿还历史过期欠款,还需按时偿还当月应还款项。

也即是说,足额偿还过期债务是指在2026年3月31日(含)前足额偿还历史过期债务,包含本金、利息及罚息等一齐有计划用度,并按时偿还当月应还款。

例如,以每月10日还款1000元的等额本息贷款为例,若纵脱2025年12月31日尚有2000元过期欠款,则借债东谈主需要在2026年1月10日前同期结清往期欠款2000元,以及当月应还款1000元,系数3000元。

需要细腻的是,实践中还需空洞探求借债利息、过期罚息等有计划用度,最终应偿还金额应以金融机构核算遵守为准。

“天然,也存在统一家机构将过期合并上报征信系统的非凡情况。目下许多小贷业务齐是合并报送,为了稳健传统按月报送的征信规矩。”刘新海辅导,由于每个借债东谈主的利息、罚息不一样,不同信贷机构的报送规矩可能存在各别,借债东谈主一定要先与贷款机构进行阐述,以免少还漏还。

耗尽贷、信用卡用户受益多

纵脱2025年11月末,央行征信系统也曾收录了8.1亿天然东谈主的信贷信息,经当事东谈主甘心,日均对外提供查询服务达到两千万笔。

从这次一次性信用建想象谋标准和条目的设定来看,一方面,计谋不辞别贷款机构、贷款类型,另一方面,计谋在精确补助小额过期、诚信还款东谈主群信用重建的同期,保留对尚未依期还款或大额过期东谈主群的信用拘谨。

基于此,一次性个东谈主信用建想象谋因隐匿时候跨度长、聚焦小额,被商场预测将惠及浮浅东谈主群。诚然官方尚未败露这次计谋受益的具体东谈主数,但从金融机构反馈的数据可侧面印证计谋的稠密隐匿范围。

某小贷机构责任主谈主员裸露,该机构件均借债金额约3000元,均为纯耗尽类贷款,其不良贷款中至少半数以上单笔过期金额在1万元名额以下。另有营业银行从业东谈主员暗示,该行个东谈主耗尽贷款每月还款额超1万元的占比不高,1万元以下的小额过期群体隐匿面较大。

“1万元的门槛就像一个筛选器,精确地把大额债务放手在外,主要保护的是因生存琐事产生小额过期的普通东谈主。”全联并购公会信用搞定委员会大家安光勇对第一财经暗示,计谋中枢逻辑以“单笔过期金额”为筹算口径,而非“总欠款”,这一设定既拓宽了计谋隐匿面,也规则了精确的容错鸿沟。

从受益东谈主群来看,安光勇分析,耗尽贷、信用卡用户或将成为计谋最大受益者。绝大多数信用卡的临时单月过期、小额透支未还金额频频在1万元以内,互联网平台的碎屑化借债、几千元的耗尽分期过期也符系数谋建设条目。

在房贷领域,安光勇暗示,多数房贷月供处于几千至万元区间,若单笔月供过期金额(含本金、利息及罚息)跳跃1万元,则无法纳入建设范围;但要是月供金额较小,过期金额未超1万元且已按时结清,有计划过期记载可进行建设。

不外,他暗示,若购房者曾因小额信贷负约记载影响房贷审批,在完成信用建设后,异日肯求房贷等信贷业务的难度将有所裁减。

空洞商场分析看,这次个东谈主信用建想象谋不仅有助于建设个东谈主财富欠债表,更能有用开释“非坏心失信”东谈主群的耗尽和假贷智商,为经济回升向好注入新能源。

对金融机构影响呈阶段性

一次性信用建想象谋发布后,营业银行与耗尽金融公司连忙跟进。近两日,多家机构密集发布计谋答疑、升级服务历程,积极落实计谋要求。

12月23日晚,中国银行、建设银行、交通银行接踵发布公告,针对计谋适用范围、查询相貌等常见问题进行解读,而工商银行与农业银行已更早公开恢复有计划事宜。

中国银行暗示,对稳健条目的过期信息使用新政、个东谈主怎样查询等进行了进一步诠释,并称将积极作念好一次性信用建想象谋服务保险有计划责任;交行也暗示,央行征信系统将对稳健条目的过期信息进行自动识别和长入处理,客户不错通过交行手机APP的征信查询功能等进行线上查询。如客户有异议,不错通过建行客户热线、信用卡客户热线等多种相貌有计划。

除银行业作为外,多家耗尽金融公司也同步反应,想象专项服务历程,通过官网官微、短信、东谈主工电话相易等多种渠谈,辅导客户长远了解计谋内容。

立地耗尽金融有计划部门认真东谈主对第一财经暗示,公司全力鼓励里面多系统纠正升级,想象专项服务历程,确保电话客服、在线客服等渠谈省略为客户提供精确的计谋谋划应付。同期,公司怒放“本机构个东谈主数据查询功能”,提供过期信息查询服务,助力客户了了掌捏自己信用景象及享受计谋情况。

商场分析迢遥觉得,这次一次性信用建想象谋将为各种信贷机构带来积极影响,有助于激活腐败坏账。

上述城商行东谈主士对第一财经暗示,计谋对银行的影响呈现出阶段性特征。从短期看,银行财富质料将迎改善,小额过期贷款清收率上行,小额不良财富鸿沟结束压降;从中弥瞭望,则影响归来中性。

“这一变化也助力银行普及放贷精确度,有用放手非坏心小额过期的搅扰要素,为优质客户识别与信贷投放优化筑牢基础。”该东谈主士称。

中金研究论说也指出,对银行而言,信用建想象谋的激发效应将辅导过期借债东谈主主动璧还欠款,有助于金融机构加速不良财富回收,改善财富质料;同期,计谋明确为一次性实施,未建设弥远接续机制,从轨制想象层面有用提神了后续可能出现的谈德风险。论说预测,信用建设后,此前因信用记载受限的部分潜在融资需求将得以开释,有望带动耗尽贷、房贷、磋磨贷等个东谈主信贷产物的新增投放,进一步提振信贷商场活力。

举报 第一财经告白协作,请点击这里此内容为第一财经原创,著述权归第一财经扫数。未经第一财经籍面授权,不得以任何相貌加以使用,包括转载、摘编、复制或建立镜像。第一财经保留讲求侵权者法律牵扯的权力。如需赢得授权请有计划第一财经版权部:banquan@yicai.com 文章作家

杜川

有计划阅读 一财社论:整治代理维权陷坑,要津是让维权不难

一财社论:整治代理维权陷坑,要津是让维权不难金融耗尽者和投资者正当权益保护轨制亟待完善,计谋和商场有用相易渠谈存在创新空间。

98 02-09 20:21 失信东谈主群、纯真职业者受益,宇宙首份论说解锁个东谈主信用经济新赛谈

失信东谈主群、纯真职业者受益,宇宙首份论说解锁个东谈主信用经济新赛谈个东谈主信用经济应重心惠及四类东谈主群,即信用窘境东谈主群、纯真职业群体、小微磋磨者和“向善”东谈主群。

197 01-29 19:16 大行恢复!耗尽贷贴息计谋升级,这些细节已明确

大行恢复!耗尽贷贴息计谋升级,这些细节已明确自2026年1月1日起扩充。

8 487 01-20 23:13 信用卡分期还款也能享受财政贴息

信用卡分期还款也能享受财政贴息个东谈主耗尽贷财政贴息计谋接续加力补助扩大耗尽

5 235 01-20 13:15 “征信建设”灰黑产再起:声称可“冲破万元限制”,多程序收费高至10%

“征信建设”灰黑产再起:声称可“冲破万元限制”,多程序收费高至10%本质上仍是试图通过犯科违纪相貌遁藏债务牵扯中国股票配资网股票配资。

356 01-15 15:57 一财最热 点击关闭股票配资平台选择指南_实盘配资参考提示:本文来自互联网,不代表本网站观点。